当地时间2025年9月22日,英伟达宣布向OpenAI投资最高1000亿美元,标志着由OpenAI、英伟达(NVIDIA)和甲骨文(Oracle)组成的“ONO”联盟正式成型。这一合作围绕“大模型—云基建—算力芯片”构建了资本与技术深度绑定的闭环生态,但表面繁荣的“共赢”模式背后,隐藏着高风险博弈与市场泡沫的隐忧。

一、资本闭环的运作逻辑:从算力需求到资金循环

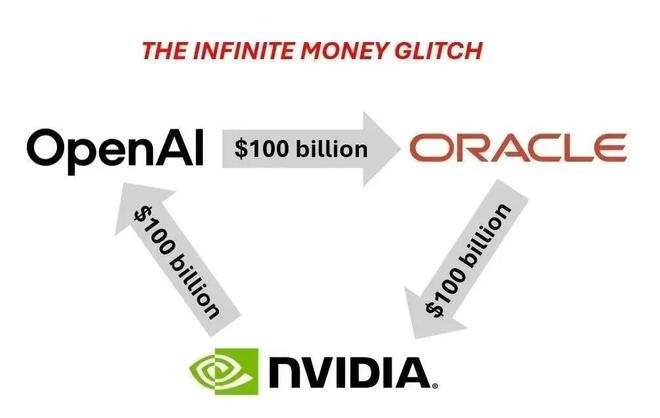

- 三角关系的形成

- OpenAI的算力野心:作为大模型研发的核心力量,OpenAI需持续扩充算力以支持GPT-5等下一代模型的训练。2025年6月,其与甲骨文签署了价值3000亿美元的五年期云服务合同,年均支出600亿美元,并计划共建5吉瓦数据中心。

- 甲骨文的中间角色:甲骨文以低价策略抢占云服务市场,通过采购英伟达GPU(如GB200/GB300系列)为OpenAI提供算力支持,同时将需求传导至英伟达。

- 英伟达的闭环投资:英伟达分阶段向OpenAI注资1000亿美元,资金用于采购其GPU建设10吉瓦数据中心(约400万-500万块GPU),而OpenAI的云服务费最终通过甲骨文回流至英伟达,形成“投资—采购—返利”的循环。

- 技术协同与生态壁垒

三方通过垂直整合构建护城河:- 英伟达提供专为长上下文优化的Vera Rubin平台(含3nm工艺GPU),单机架算力达8 EFLOPS;

- OpenAI将模型与英伟达硬件协同设计;

- 甲骨文采用低成本数据中心方案(如闭环水冷系统),单位算力成本比AWS低30%。

二、表面共赢下的深层风险

- OpenAI的盈利困境

尽管估值超千亿美元,OpenAI 2025年预计亏损50亿美元,年收入仅100亿美元,远低于其年均600亿美元的云服务支出。其依赖资本输血的模式在谷歌、Anthropic等竞争对手的压力下难言可持续。 - 甲骨文的财务隐患

甲骨文为支持AI业务负债率高达427%(微软为32.7%),需在2027年前新增71座数据中心以履行合同,面临电力供应与土地获取的挑战。其云服务收入若不及预期,可能引发债务危机。 - 系统性风险与市场泡沫

- 技术依赖风险:OpenAI若转向其他芯片(如博通ASIC),或算法突破降低对英伟达硬件的需求,闭环可能断裂。

- 政策与反垄断:美国FTC或调查英伟达与OpenAI的排他性协议;欧盟数据本地化要求可能增加合规成本。

- 资本泡沫:科技股狂飙(英伟达市值4.5万亿美元、甲骨文逼近万亿美元)与OpenAI的亏损形成反差,被指类似互联网泡沫。

三、战略博弈:AI基础设施竞赛的缩影

- 全球算力军备竞赛

“ONO”联盟是AI基建投入激增的典型案例:- 微软计划投入300亿美元扩建数据中心;

- Meta建设5吉瓦数据中心(融资290亿美元);

- 软银联合OpenAI、甲骨文投资5000亿美元的“星际之门”计划。

- 地缘政治因素

美国政府为“星际之门”注资5000亿美元,旨在对抗中国AI基建竞争;欧盟则通过立法强化数据主权,迫使企业调整布局。

四、未来展望:闭环能否持续?

- 短期利好与长期挑战

英伟达通过投资锁定OpenAI未来十年的GPU需求,并升级为生态共建者;甲骨文云服务收入有望从2026年的180亿美元增至2030年的1440亿美元。但三方均需解决盈利模式、债务压力和技术迭代的挑战。 - 行业分化与创新加速

- 市场格局:全球AI算力或形成“技术闭环派”(ONO联盟)、“生态开放派”(微软+Meta)和“区域割据派”(华为、阿里云)的三足鼎立。

- 技术突破:GPT-5(10万亿参数)与低成本推理(0.05美元/千Token)可能推动AI商业化普及。

“ONO”联盟的资本闭环展现了资源整合的极致,却也暴露了AI产业对算力与资本的过度依赖。这场万亿级的“三角游戏”既是科技巨头争夺主导权的战略豪赌,也是全球AI竞赛的缩影。其成败将取决于三方能否在技术、财务与政策风险中保持平衡,而市场泡沫的警示亦不容忽视。

发表回复